Споры в гражданском браке о ипотеке

В агентство «ДФ» часто приходят люди со словами: «Евгений Анатольевич, мы прожили десять лет, вместе платили за ипотеку, я вложил туда все свои премии и наследство от бабушки. Мы были как настоящая семья! А теперь меня выставляют за дверь с одной сумкой вещей. Разве это справедливо?»

Мой ответ всегда один: справедливость в суде — это документ, а не ваши чувства.

Мой ответ всегда один: справедливость в суде — это документ, а не ваши чувства.

Позвоните мне

Осинцев Евгений Анатольевич

Руководитель юридического агентства ДФ

Телефон: +7 982 660 06 46

Email: osincev@osincev.org

1. Вход: Ловушка «настоящей семьи»

Давайте сразу разберемся с терминами. То, что вы называете «гражданским браком», для закона — просто сожительство. Согласно статьям 1 и 10 Семейного кодекса РФ, юридическую силу имеет только тот союз, который зарегистрирован в ЗАГСе.

Если у вас нет штампа в паспорте, на вас не распространяется режим совместной собственности. Это значит, что правило «всё пополам» здесь не работает. Квартира принадлежит тому, кто записан в реестре (ЕГРН). А тот, кто просто «помогал платить», для закона — юридический призрак.

Главная несправедливость: Вы можете годами выбирать плитку в ванную, платить за ипотеку и водить ребенка в сад из этой квартиры, но при расставании вы рискуете услышать от судьи: «Вы просто по доброй воле помогали постороннему человеку».

2. Разбор: Урок стоимостью в 6 миллионов (Кейс Сергея Максютова)

Чтобы вы поняли, насколько всё серьезно, я разберу реальное дело, которое дошло до самой верхушки — Определение Верховного Суда РФ № 5-КГ20-29.

Был такой человек, Сергей Максютов. Он прожил с Натальей десять лет. Они «создавали базу» для будущей жизни. Наталья купила участок, а Сергей вложил в строительство дома на этом участке более 9 миллионов рублей (из которых 6 миллионов подтвердил чеками). Он был уверен: это наш общий дом!

Когда пара разошлась, Сергей попытался вернуть свои деньги как «неосновательное обогащение». Знаете, что ответил Верховный Суд?

Деньги не вернут.

Суд сослался на пункт 4 статьи 1109 Гражданского кодекса РФ. Логика убийственная: раз вы не муж и жена, и у вас нет письменного договора о том, что вы создаете общую собственность, значит, вы платили добровольно и безвозмездно.

Суд прямо сказал: Сергей знал, что у него нет обязательств перед Натальей, но всё равно давал деньги. Значит, это — подарок. А подарки назад не забирают. 10 лет жизни и 6 миллионов рублей превратились в пыль, потому что Сергей верил в «любовь», а не в Гражданский кодекс.

3. Созаемщик — не значит собственник

Многие мои клиенты совершают фатальную ошибку, думая: «Мы же оба записаны в кредитном договоре как созаемщики, значит, квартира общая».

Это ловушка. Статус созаемщика означает только одно — вы оба по уши должны банку. Если ваш партнер перестанет платить, банк придет к вам и вытрясет всё до копейки. Но право на саму квартиру это автоматически не дает.

Таблица для наглядности:

Если у вас нет штампа в паспорте, на вас не распространяется режим совместной собственности. Это значит, что правило «всё пополам» здесь не работает. Квартира принадлежит тому, кто записан в реестре (ЕГРН). А тот, кто просто «помогал платить», для закона — юридический призрак.

Главная несправедливость: Вы можете годами выбирать плитку в ванную, платить за ипотеку и водить ребенка в сад из этой квартиры, но при расставании вы рискуете услышать от судьи: «Вы просто по доброй воле помогали постороннему человеку».

2. Разбор: Урок стоимостью в 6 миллионов (Кейс Сергея Максютова)

Чтобы вы поняли, насколько всё серьезно, я разберу реальное дело, которое дошло до самой верхушки — Определение Верховного Суда РФ № 5-КГ20-29.

Был такой человек, Сергей Максютов. Он прожил с Натальей десять лет. Они «создавали базу» для будущей жизни. Наталья купила участок, а Сергей вложил в строительство дома на этом участке более 9 миллионов рублей (из которых 6 миллионов подтвердил чеками). Он был уверен: это наш общий дом!

Когда пара разошлась, Сергей попытался вернуть свои деньги как «неосновательное обогащение». Знаете, что ответил Верховный Суд?

Деньги не вернут.

Суд сослался на пункт 4 статьи 1109 Гражданского кодекса РФ. Логика убийственная: раз вы не муж и жена, и у вас нет письменного договора о том, что вы создаете общую собственность, значит, вы платили добровольно и безвозмездно.

Суд прямо сказал: Сергей знал, что у него нет обязательств перед Натальей, но всё равно давал деньги. Значит, это — подарок. А подарки назад не забирают. 10 лет жизни и 6 миллионов рублей превратились в пыль, потому что Сергей верил в «любовь», а не в Гражданский кодекс.

3. Созаемщик — не значит собственник

Многие мои клиенты совершают фатальную ошибку, думая: «Мы же оба записаны в кредитном договоре как созаемщики, значит, квартира общая».

Это ловушка. Статус созаемщика означает только одно — вы оба по уши должны банку. Если ваш партнер перестанет платить, банк придет к вам и вытрясет всё до копейки. Но право на саму квартиру это автоматически не дает.

Таблица для наглядности:

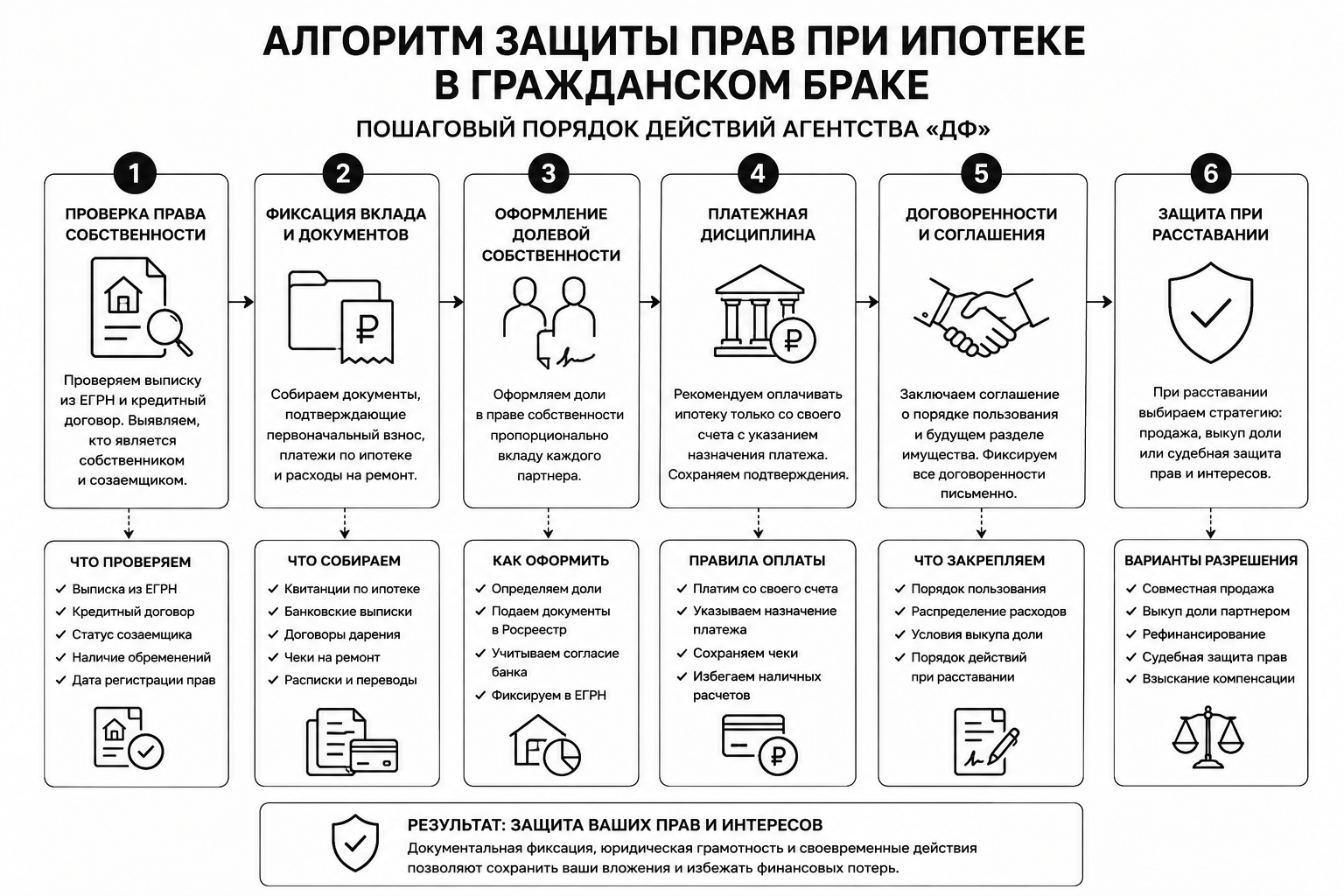

Как «заземлить» любовь документами: стратегия защиты агентства «ДФ»

Многие пары говорят мне: «Евгений Анатольевич, ну как мы будем делить доли? Это же недоверие! Мы же планируем прожить всю жизнь вместе».

Я на это отвечаю так: Хороший договор не разрушает любовь, он бережет ваши нервы и деньги, когда чувства дают трещину. В моей практике в «ДФ» самые горькие слезы проливают те, кто «просто доверял».

Если вы решили брать ипотеку без штампа в паспорте, у вас есть только один путь — оформлять квартиру в общую долевую собственность. Не на одного «основного заемщика», а на обоих.

1. Золотое правило первоначального взноса

Ваш первый шаг к безопасности — зафиксировать, кто сколько вложил на старте. Согласно материалам, которые мы в «ДФ» используем в судах, вы должны доказать не просто «наличие денег», а факт их вложения в конкретную квартиру.

Я на это отвечаю так: Хороший договор не разрушает любовь, он бережет ваши нервы и деньги, когда чувства дают трещину. В моей практике в «ДФ» самые горькие слезы проливают те, кто «просто доверял».

Если вы решили брать ипотеку без штампа в паспорте, у вас есть только один путь — оформлять квартиру в общую долевую собственность. Не на одного «основного заемщика», а на обоих.

1. Золотое правило первоначального взноса

Ваш первый шаг к безопасности — зафиксировать, кто сколько вложил на старте. Согласно материалам, которые мы в «ДФ» используем в судах, вы должны доказать не просто «наличие денег», а факт их вложения в конкретную квартиру.

- Как делать нельзя. Снять наличные со своего счета и отдать партнеру, чтобы он внес их в кассу. В суде это будет выглядеть как «он внес свои деньги», а вы просто мимо проходили.

- Как делать нужно. Переводите деньги безналом со своего личного счета на счет продавца или застройщика с четким назначением платежа: «Оплата доли по договору...».

Если это были деньги от продажи вашей добрачной комнаты или подарок родителей — сохраните договор дарения денежных средств. Это ваш железный аргумент.

2. Созаемщик vs Собственник: не путайте теплое с мягким

Статус созаемщика дает вам только обязанности перед банком, но не права на стены.

Стратегия агентства «ДФ»: При оформлении ипотечного договора мы настаиваем, чтобы доли в праве собственности были прописаны пропорционально вашему вкладу.

Статус созаемщика дает вам только обязанности перед банком, но не права на стены.

Стратегия агентства «ДФ»: При оформлении ипотечного договора мы настаиваем, чтобы доли в праве собственности были прописаны пропорционально вашему вкладу.

- Вы дали 70% на первый взнос и будете платить 60% ежемесячно? Ваша доля в ЕГРН должна быть 65%, а не «как-нибудь потом разберемся».

- Помните! Банк может не сразу согласиться на выделение долей «не-супругам». В таком случае мы в «ДФ» помогаем составить дополнительное соглашение между партнерами о порядке пользования и будущем разделе.

3. Ежемесячные платежи: «тихая» ловушка

Даже если вы оформили доли 50/50, но ипотека списывается с карты вашего партнера, а вы просто «скидываете ему свою часть» или покупаете продукты на всю семью — у вас проблемы.

В суде по делу Максютова (№ 5-КГ20-29) Верховный Суд ясно дал понять: если вы платите за чужое (или общее, но оформленное на другого) имущество без договора — вы занимаетесь благотворительностью.

Евгений Осинцев рекомендует:

Платите свою часть ипотеки самостоятельно. Со своего счета, со своего банковского приложения. В назначении платежа пишите: «Погашение задолженности по кредитному договору №... за ФИО». Только так через 5-10 лет вы сможете доказать в суде, что не просто «жили рядом», а реально несли бремя содержания имущества.

4. Ремонт: как не «закопать» деньги в чужие стены

В деле Максютова фигурировали 9 миллионов, потраченных на стройку. Суд их не вернул, потому что не было соглашения о создании общей собственности.

Если вы затеяли ремонт в ипотечной квартире сожителя:

Даже если вы оформили доли 50/50, но ипотека списывается с карты вашего партнера, а вы просто «скидываете ему свою часть» или покупаете продукты на всю семью — у вас проблемы.

В суде по делу Максютова (№ 5-КГ20-29) Верховный Суд ясно дал понять: если вы платите за чужое (или общее, но оформленное на другого) имущество без договора — вы занимаетесь благотворительностью.

Евгений Осинцев рекомендует:

Платите свою часть ипотеки самостоятельно. Со своего счета, со своего банковского приложения. В назначении платежа пишите: «Погашение задолженности по кредитному договору №... за ФИО». Только так через 5-10 лет вы сможете доказать в суде, что не просто «жили рядом», а реально несли бремя содержания имущества.

4. Ремонт: как не «закопать» деньги в чужие стены

В деле Максютова фигурировали 9 миллионов, потраченных на стройку. Суд их не вернул, потому что не было соглашения о создании общей собственности.

Если вы затеяли ремонт в ипотечной квартире сожителя:

- Составьте простую письменную бумагу: «Мы, Иван и Мария, договорились совместно вложиться в ремонт квартиры №... с целью признания за Иваном доли в праве собственности пропорционально затратам».

- Храните все чеки, где указана ваша фамилия как покупателя.

- Оплачивайте работу мастеров только со своей карты.

Без этого ваш новый ламинат и итальянская плитка юридически станут «безвозмездным улучшением» чужой недвижимости.

Блок №3. Разрыв отношений: три сценария раздела «ипотечного узла»

Когда ко мне приходят на консультацию после расставания, я сразу говорю: «Забудьте про Семейный кодекс. Мы сейчас в зоне действия правил банка и сурового Гражданского кодекса».

У вас есть три пути, и только один из них — по-настоящему чистый.

Сценарий 1. «Мирный выход»: Совместная продажа

Это самый простой и разумный вариант, который мы в «ДФ» всегда стараемся дожать на переговорах.

У вас есть три пути, и только один из них — по-настоящему чистый.

Сценарий 1. «Мирный выход»: Совместная продажа

Это самый простой и разумный вариант, который мы в «ДФ» всегда стараемся дожать на переговорах.

- Как это работает? Вы находите покупателя, банк дает добро на сделку. Из вырученных денег полностью гасится ипотека, а «сдача» делится между вами.

- Главный подвох. Если вы не зафиксировали доли в ЕГРН заранее, то юридически все деньги со сделки получит тот, на кого оформлена квартира. Второй партнер снова оказывается в положении просителя.

- Совет Осинцева Евгения Анатольевича: прежде чем выставлять квартиру на продажу, подпишите у нотариуса соглашение о распределении денег после сделки. Иначе вы рискуете продать жилье и не увидеть ни копейки от своей доли.

Сценарий 2. «Остаюсь один»: Выкуп доли

Один из партнеров хочет остаться в квартире, а второй — получить деньги и забыть всё как страшный сон.

Один из партнеров хочет остаться в квартире, а второй — получить деньги и забыть всё как страшный сон.

- Проблема. Вы не можете просто договориться между собой «я тебе дам миллион, а ты уходи». Ипотека — это трехсторонний договор. Банк должен разрешить вывести одного из вас из состава заемщиков.

- Реальность. Банки неохотно идут на это. Для них два заемщика лучше, чем один. Если у того, кто остается, зарплата «не дотягивает», банк просто запретит сделку.

- Что делаем мы? В агентстве «ДФ» мы помогаем подготовить пакет документов для банка, чтобы доказать платежеспособность остающегося партнера, или предлагаем банку замену созаемщика (например, на нового платежеспособного родственника).

Сценарий 3. «Судебная война»: Самый сложный путь

Если договориться не удалось, вы идете в суд. И здесь я снова возвращаю вас к «ледяному душу» — Делу Максютова (№ 5-КГ20-29).

Если квартира оформлена на вашего партнера, а вы просто «созаемщик без доли», ваши шансы в суде стремятся к нулю.

Если договориться не удалось, вы идете в суд. И здесь я снова возвращаю вас к «ледяному душу» — Делу Максютова (№ 5-КГ20-29).

Если квартира оформлена на вашего партнера, а вы просто «созаемщик без доли», ваши шансы в суде стремятся к нулю.

- Ловушка. Вы будете кричать в суде: «Я платил за нее пять лет!». Судья посмотрит на статью 1109 ГК РФ и ответит: «Вы знали, что квартира не ваша? Знали. Обязательств перед партнером у вас не было? Не было. Значит, ваши платежи — это дар или благотворительность».

- Результат. Квартира остается у партнера, а вы остаетесь с пустыми карманами.

Важный нюанс из практики «ДФ»: если один из созаемщиков (сожителей) перестает платить свою часть ипотеки, второй обязан платить за двоих. Банку всё равно, что вы расстались. Если вы накопите долги, банк просто заберет квартиру с торгов.

Что делать. Платите за партнера, но сохраняйте все квитанции. Позже мы в «ДФ» сможем взыскать эти деньги с него как неосновательное обогащение, но только те суммы, которые вы внесли после официального разрыва отношений и только если вы сможете доказать, что эти деньги были именно в долг.

Блок №4. Инструкция «ДФ»: как не остаться с пустыми карманами (Чек-лист)

Автор: Осинцев Евгений Анатольевич, руководитель юридического агентства ДФ

Дата: 25.05.2026

Уникальность: 80%

Воды: 31.88 %

Академ. тошнота: 0.98 %

Классич. тошнота: 4.36 %

Заспамленность: 36.66 %

#Гражданский_Брак

#Ипотека

#Раздел_Имущества

#Сожительство

#Юрист_Екатеринбург

#Агентство_ДФ

#Созаемщик

#Собственник

#Неосновательное_Обогащение

#ЕГРН

#Первоначальный_Взнос

#Право_Собственности

#Семейные_Споры

Позвоните мне

Осинцев Евгений Анатольевич

Руководитель юридического агентства ДФ

Телефон: +7 982 660 06 46

Email: osincev@osincev.org

Отзывы